定額減税を補足する給付金(不足額給付)について

【受付は終了しました】定額減税を補足する給付金(不足額給付)について

概要

定額減税を補足する給付金(不足額給付)とは、令和6年分所得税、令和6年度住民税、定額減税(注釈1)(所得税及び住民税)の実績額等が確定したことで、次の2つの場合(不足額給付1、不足額給付2)いずれかに該当し、令和6年度に実施した定額減税調整給付(当初調整給付)(注釈2)の額に不足が生じた場合に、追加で給付を行うものです。

(注釈1)定額減税の詳細は「令和6年度市民税・県民税における定額減税」をご覧ください。

(注釈2)定額減税調整給付(当初調整給付)の詳細は「定額減税しきれないと見込まれる方への給付金(調整給付)」をご覧ください。

不足額給付1

対象者

令和7年1月1日に川越市に住民登録があり、令和6年分所得税、令和6年度住民税、定額減税可能額(所得税及び住民税)の実績が確定した後に、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方(定額減税し切れず不足が生じた方)

※対象者のうち、川越市が口座登録を把握している方にはプッシュ通知を7月4日(金曜日)に発送いたしました。7月31日に振込を予定。

※川越市が口座登録を把握していない方に確認書を7月14日(月曜日)に発送いたしました。

給付額

本来給付すべき所要額と令和6年度に実施した定額減税調整給付額との差額。

モデルケース

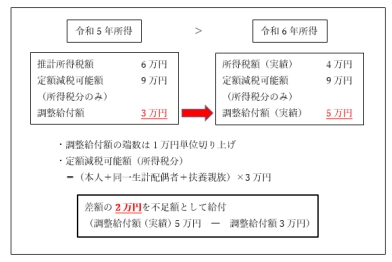

例1.令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」の方が「令和6年分所得税額(令和6年所得)」より多くなった場合

解説

令和5年所得に基づく推計所得税額(注釈1)が6万円、定額減税可能額(所得税分のみ)が9万円のため、調整給付額は3万円(9万円ー6万円)であったが、令和6年所得が確定し、所得税額(実績)(注釈2)が4万円、定額減税可能額(所得税分のみ)が9万円となり、調整給付額(実績)は5万円(9万円ー4万円)となった。その場合、調整給付額3万円 と調整給付額(実績)5万円の差額である2万円が不足額として給付される。

(注釈1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

(注釈2)所得税額(実績)とは、令和6年分の確定申告や年末調整等を実施したことで確定した令和6年分所得税額です。

例2.令和5年所得がなく、令和6年所得がある場合(学生の就職等)

解説

令和5年中は学生で所得がなかったため、令和6年の推計所得税額(注釈1)、調整給付額ともに0円であったが、実際には令和6年度から働き始めたため、令和6年所得税額(実績)(注釈2)が6万円となった。その場合、定額減税可能額(所得税分)3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度住民税が発生しておらず、減税することができないため、住民税分の1万円が不足額として給付される。

(注釈1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

(注釈2)所得税額(実績)とは、令和6年分の確定申告や年末調整等を実施したことで確定した令和6年分所得税額です。

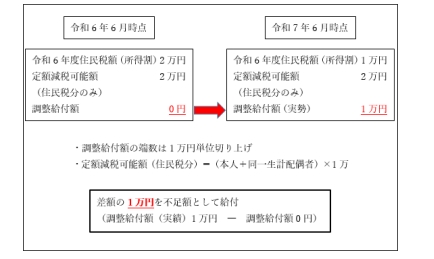

例3.税の更生(修正申告)により、令和6年度分個人住民税所得割が減少した場合

解説

令和6年6月時点では令和6年度住民税所得割が2万円、定額減税可能額(住民税分のみ)が2万円のため、調整給付額が0円(2万円ー2万円)であったが、その後、住民税の修正申告を行ったことで、令和7年6月時点では令和6年度住民税所得割が1万円となった。その場合、調整給付額0円と調整給付額(実績)1万円の差額である1万円が不足額として給付される。

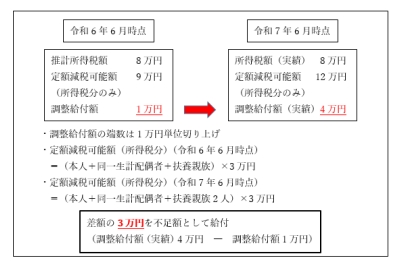

例4.こどもの出生等により、扶養親族が増加した場合

解説

令和6年6月時点では、推計所得税額(注釈1)が8万円、扶養親族が2人であったため定額減税可能額(所得税分のみ)が9万円であった。そのため調整給付額は1万円(9 万円ー8万円)給付された。その後、令和6年中に子どもが生まれ、扶養親族が1人増えたため、令和7年6月時点の定額減税可能額(所得税分のみ)が12万円となった。そのため、 調整給付額(実績)は4万円(12万円ー8万円)となり、調整給付額1万円と調整給付額(実績)4万円の差額である3万円が不足額として給付される。

(注釈1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

【現在申請は受付ておりません】申請方法

- 電子申請

確認書にある二次元コードを読み取り、申請してください。

※確認書(7月14日発送済)に記載の【 申請番号 】が、申請の際に必要となります。

連絡の取れるメールアドレスが必要となります。申請完了後に、『申請完了メール』が届くことを、必ず確認してください。

- 郵送申請

確認書に必要事項を記入し、必要書類を添付のうえ同封した返信用封筒(切手不要)により返送してください。

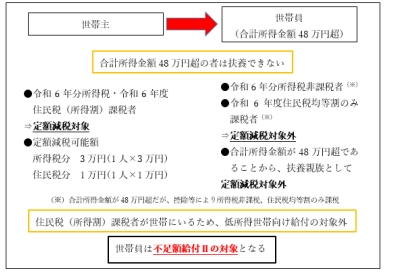

不足額給付2

対象者

令和7年1月1日に川越市に住民登録があり、以下のすべての要件を満たす方。(定額減税や低所得世帯向け給付等のいずれも対象にならなかった方)

- 税制度上「扶養親族」の対象外(注釈1)

- 令和6年分所得税、令和6年度住民税所得割ともに非課税(定額減税前税額が0)

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない(注釈2)方

(注釈1)「事業専従者(白色)」や「青色事業専従者」、「合計所得金額が48万円超」の方

(注釈2)ここでの「低所得世帯向け給付」とは「令和5年度物価高騰対策臨時給付金(追加分)(7万円)」、「令和5年度物価高騰対策臨時給付金(均等割のみ課税)(10万円)」「令和6年度新たな住民税非課税世帯・均等割のみ課税世帯への給付金(10万円)」のことを指します。

対象であるかなどについて

個別に対象かどうかなど詳細を調査する場合、お時間をいただくことになります。開設窓口に直接お越しいただいても即答はいたしかねますのであらかじめご承知おきください。

確認書について

対象の方に7月9日(水曜日)に確認書を発送いたしました。

給付額

「扶養親族」の対象外であった年により異なりますので、届いた確認書でご確認ください。

モデルケース

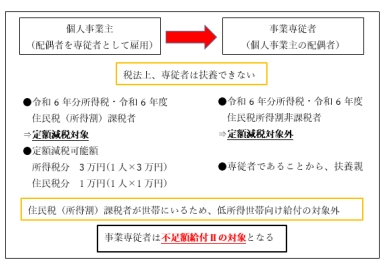

例1.令和6年度住民税所得割課税世帯に属している事業専従者の場合

解説

上記の事業専従者は所得税及び住民税が非課税であり、税法上、専従者は扶養となることができないため、本人及び扶養親族として定額減税の対象外であった。さらに、 世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付2.として4万円が給付される。(注釈1)

(注釈1)令和7年度及び令和6年度の住民税課税状況が同じ場合。

例2.令和6年度住民税所得割課税世帯に属している「合計所得金額48万円超で令和6年度住民税均等割のみ課税者」の場合

解説

上記の世帯員は所得税非課税、住民税均等割のみ課税であり、合計所得金額が48万円を超えているため、扶養となることができない。そのため、本人及び扶養親族として定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付2.として4万円が給付される。(注釈1)

(注釈1)令和7年度及び令和6年度の住民税課税状況が同じ場合。

申請方法

- 郵送申請

確認書に必要事項を記入し、必要書類を添付のうえ同封した返信用封筒(切手不要)により返送してください。

申請期限(共通)

不足額給付1、不足額給付2ともに令和7年9月30日(火曜日)(当日消印有効)。

※期限までに申請がない場合は、給付金を受け取ることができません。

その他

不足額給付金の算出について

令和6年分所得税の控除不足額は、令和6年分の収入に関する資料(確定申告書、給与支払報告書、公的年金等支払報告書など)全ての情報を基に算出しています。そのため、給与や公的年金の源泉徴収票に記載されている控除外額と、必ずしも一致するものではありません。

令和6年度住民税は、令和5年分の情報(所得や扶養人数など)を基に算出しています。令和7年6月頃に、市役所もしくは勤務先から受け取る、令和7年度住民税の通知書とは「年分」が異なりますので、ご注意ください。令和7年度住民税が非課税の方には、通知書は届きません。

郵送物について

川越市発送の郵送物について、「あて所に尋ねあたりません」として戻ってくる場合があります。

「表札」を出していない、「過去に送付物がうまく届かないことあった」など、お心当たりのある方はお問合せください。

対象者が亡くなられた場合

プッシュ辞退期限が経過後、または確認書のご提出後に対象者が亡くなられた場合、相続対象となる場合がありますのでお問い合わせください。

詐欺等にご注意ください

(注)給付金を装った「振り込め詐欺」が発生しています。職員が電話でATMの操作を お願いすることや、ご自宅に訪問して通帳やキャッシュカード・印鑑をお預かりすること も、絶対にありません。それは、詐欺です。

令和7年度川越市物価高騰重点支援給付金(不足額給付)を装った「振り込め詐欺」や 「個人情報の搾取」にご注意ください。 自宅や職場に不審な電話や郵便があった場合には、最寄りの警察署か警察相談専用電話 (#9110)にご連絡ください。

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。

このページに関するお問い合わせ

福祉部 福祉推進課 特定世帯等臨時特別給付金室

〒350-8601 川越市元町1丁目3番地1

電話番号:049-224-6197 ファクス番号:049-225-3033

福祉部 福祉推進課 特定世帯等臨時特別給付金室 へのお問い合わせは専用フォームをご利用ください。