ふるさと納税による寄附額と住民税控除額との関係

ふるさと納税による寄附金控除について

ふるさと納税制度では、納税者が応援したい自治体に寄附した場合、寄附金のうち2,000円を超える部分について、所得税と住民税から一定の寄附金税額控除を受けることができます。なお、ワンストップ特例制度を利用した場合は、国税である所得税から控除されるべき額についても住民税から控除されます。

寄附金控除額と川越市の財政との関係について

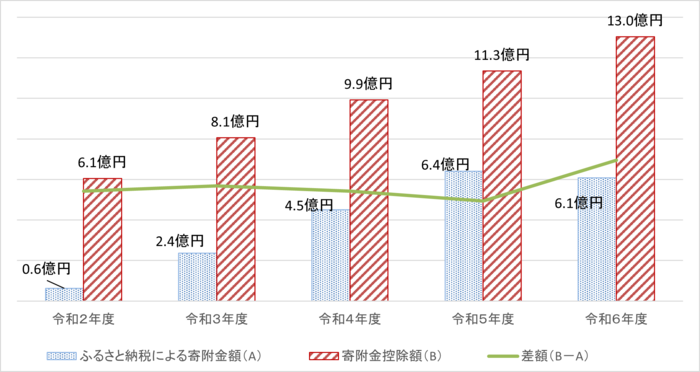

川越市にお住まいの方が他の自治体に寄附を行い、住民税から寄附金税額控除された場合、川越市の財源である税収が減少することになりますが、その寄附金控除額が年々上昇しています。

| 項目 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 令和6年度 |

|---|---|---|---|---|---|

| 川越市への寄附金額(A) | 6,317 | 23,695 | 45,008 | 64,108 | 60,864 |

| 寄附金控除額(B) | 60,503 | 80,567 | 99,157 | 113,427 | 130,410 |

| 差額(B-A) | 54,186 | 56,872 | 54,149 | 49,319 | 69,546 |

- (注1) 当該年度中の寄附金額で比較するため、(A)は当該年度の寄附金の収入済額、(B)は当該年度の市外への寄附金に対し翌年度で税額控除された額を表しています。

- (注2) 表示単位未満を四捨五入をしています。

- (注3) ふるさと納税による減収は、減収額の75パーセントが普通交付税算定の際の基礎となる基準財政収入額から控除されます。

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。

このページに関するお問い合わせ

財政部 財政課 予算担当

〒350-8601 川越市元町1丁目3番地1

電話番号:049-224-5618 ファクス番号:049-225-2895

財政部 財政課 予算担当 へのお問い合わせは専用フォームをご利用ください。