固定資産税・都市計画税における土地に関するQ&A(宅地編)

最終更新日:2024年4月1日

Q1.宅地とは、どのような土地のことですか?

A1.建物の敷地及びその維持若しくは効用を果たすために必要な土地のことを言います。また、宅地としての機能を有する土地についても宅地と地目認定します。例えば、建物の建築予定地において基礎工事に着手しているものや土地が整地され、道路、電気、水道、排水施設等が完備されているような場合です。

Q2.住宅用地の特例とは、どのような特例ですか?

A2.当該年度賦課期日(1月1日)において、住宅やアパート等の敷地になっている土地(住宅用地)については、税負担を特に軽減する必要があるため、課税標準の特例措置が設けられています。

この特例の適用にあたり、賦課期日(1月1日)において、人の居住の用に供する家屋(住宅)が完成しているかがポイントです。

住宅用地の特例は、面積の広さによって小規模住宅用地と一般住宅用地に分け、それぞれの区分ごとに特例率を価格に乗じて課税標準額を算出します。

詳しくは、「固定資産税・都市計画税:税額の計算(土地)」をご覧ください。

Q3.住宅用地における戸数(住居の数)は、どのように算定されますか?

A3.一棟の家屋内に一世帯が独立して生活を営むことができる構造的に区画された部分を住居の数として算定します。一世帯が独立して生活を営むための構造と認められるためには、原則として専用の出入口、キッチン、トイレ等が必要です。

Q4.建替え特例とは、どのような特例ですか?

A4.住宅の建替えのために、家屋が建築中である土地については、一定の要件を満たした場合に限り、住宅用地として取り扱う特例措置が設けられています。

住宅用地の建替え特例は以下の4つの要件を満たす場合に適用されます。

- 当該土地が、当該年度の前年度賦課期日(1月1日)において住宅用地であったこと。

- 当該土地において、住宅の建築が当該年度賦課期日において着手されており、その完成が当該年度の翌年度の賦課期日までに行われるものであること。

- 住宅の建替えが、建替え前の敷地と同一の敷地において行われるものであること。

- 当該土地及び住宅の所有者が、当該年度賦課期日と前年度賦課期日において、原則として同一であること。

Q5.家庭菜園の地目は農地ですか?宅地ですか?

A5.家屋の敷地内にあるような小規模なもので、それだけを区別して農地として取扱うことが一般常識に合わないような場合においては、農地法の適用もないため宅地として評価します。

Q6.固定資産税の路線価はどのようにして調べられますか?

A6.資産税課窓口で公開しています。路線価とは、市街地において道路に付けられた価格のことで、具体的には、道路に接する標準的な宅地の1平方メートル当たりの価格をいいます。宅地の評価額は、この路線価を基にしてそれぞれの宅地の奥行、形状、利用上の法的制限などに応じて求められます。

土地の評価額の計算を具体的にご理解いただくために、評価の基礎となる全路線価を無料で、どなたにも公開しています。市街地以外の宅地の評価に用いられている標準宅地の価格も同様に公開しています。また、(一財)資産評価システム研究センターのホームページでも公開されていますのでご活用ください。

Q7.昨年8月に一戸建て住宅を取壊して駐車場にしたところ、今年の固定資産税が高くなりました。どうしてですか?

A7.住宅用地には税負担の軽減を図るために、特例措置(軽減措置)が設けられています。今回、住宅の取壊しにより家屋分の税金はかからなくなりますが、土地については住宅用地ではなくなったことにより、特例措置は適用されません。よって、全体としては税額が上がりました。

Q8.地価が下がっている場合でも土地の税額が上がるのはどうしてですか?

A8.固定資産税評価額(以下、評価額)は、原則3年に一度の評価替えに際し、土地の売買実例価格等に基づき決定されます。

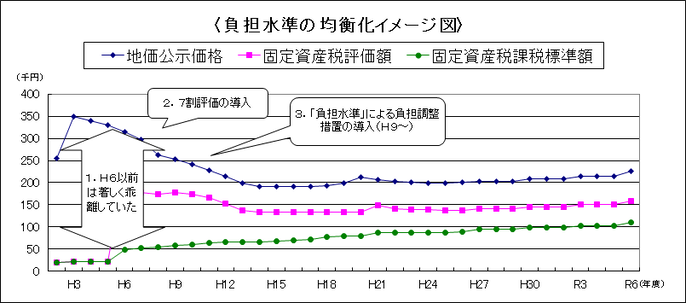

地価が下落していれば税額もそれにあわせて減額されなければならないように思われます。しかし、バブル期にかかる昭和60年代の地価高騰の影響で、その土地の適正な価格を示す地価公示価格と評価額の間に格差ができ、また地域間における不均衡も生じてしまいました。(下図1)

そこで平成6年度に、不均衡解消のため土地(宅地)についての評価額を地価公示価格の「7割」を目途とする評価替えが行われ、評価額が上昇しました。これにあわせて課税標準額(税額算出の根拠となる額)を上昇させると急激な税負担の増加になってしまうため、同様の引き上げは行わず両者に大きな差が開きました。(下図2)

平成9年度の評価替えに伴い、課税標準額が評価額に対してどういう割合であるかを示す「負担水準」の均衡化を図る負担調整措置が講じられました。(下図3)

具体的には、負担水準の高い土地についてはその税負担を抑制し、負担水準の低い土地についてはなだらかに税負担を上昇させることによって負担水準を一定の水準に収束させ均衡化させるという仕組みとなっています。したがって、地価が下がっても負担水準が低く、なだらかに税負担の上昇過程にある土地については、負担調整措置により税額が上がるケースが生じることもあります。

なお、都市計画税においても、固定資産税と同様に措置が講じられています。

お問い合わせ

財政部 資産税課 土地担当

〒350-8601 川越市元町1丁目3番地1

電話番号:049-224-5645(直通)

ファクス:049-226-2539