固定資産税・都市計画税Q&A

最終更新日:2024年4月1日

このページは令和6年度を基準に作成されています。

固定資産税は何に対してかかるの?

Q.具体的にどんなものが課税の対象になるのですか。

A.主に次のようなものがあります。

土地:宅地・田・畑・山林・雑種地など

家屋:住宅・店舗・工場・倉庫・物置など(注1)

償却資産:構築物・機械・装置・工具・器具・備品・車両・運搬具等

(注1)課税の対象となる家屋とは

土地に定着して建造され、独立して風雨をしのぐことができる建物(塀門柱などの構築物を除く部分)をいいます。毎年1月1日現在に家屋と認められる建物であれば、登記登録に関係なく、一部が未完成であっても課税の対象となります。

どれくらいの大きさの家屋から課税されるの?

Q.昨年住んでいる住宅に6畳程度の増築をしました。こちらも課税の対象になりますか?

A.固定資産税については、その建物の大きさを問わずに課税されます。また、簡易な物置などでも、課税の要件を満たしているものは課税されます。

年の途中で土地や家屋の売買があった場合の固定資産税は?

Q.私は、令和6年3月に家を売り、現在は所有していないのですが、令和6年5月に納税通知書が届きました。なぜでしょうか?

A.固定資産税は毎年1月1日現在、土地登記簿、建物登記簿、固定資産補充課税台帳に所有者として登記、登録されている人に対し課税されます。

あなたの場合、令和6年1月1日には、土地、家屋を所有していましたので、令和6年度の固定資産税は納めていただくことになります。

なお、令和6年1月2日以降に家屋を新築された場合や土地を取得された場合には令和6年度分の固定資産税は課税されません。

また、固定資産税は毎年1月1日現在の所有者の方に対し、その年の4月1日から始まる会計年度分の税として課税する年税であり、いつからいつまでの期間に対して課税するというものではありませんので、売主と買主の間で固定資産税をあん分して負担する場合には、そのあん分の割合について当事者間で話し合いをしていただく必要があります。

家屋を取り壊したら?

Q.固定資産税が課税されている倉庫を取り壊しましたが、どのような手続きをすればよいのですか。

A.市役所の資産税課家屋担当にご連絡ください。現地調査(確認)の後、その倉庫の課税をしないよう手続きいたします。なお、固定資産税は1月1日を基準として課税されるものですから、取り壊した年の4月1日から始まる会計年度分の固定資産税は納めていただくことになります。

建物登記簿に登記している家屋については、「滅失登記」の手続きが必要です。詳しくは、さいたま地方法務局川越支局にお尋ねください。なお、未登記の建物を取り壊した場合は、速やかに市役所にご連絡ください。取り壊した以降も課税されてしまうことがあります。

評価額はいつも一定額なの?

Q.固定資産の価格はずっと変わらないのですか。

A.3年に1度、見直しを行います。固定資産の価格は、総務大臣が定める固定資産評価基準により評価決定し、市の固定資産課税台帳に登録します。この価格は、原則として3年ごと(償却資産は毎年度)に見直しており、令和6年度は評価替えの年になります。

注記:令和7年度・令和8年度の土地の価格修正

土地の価格は原則として基準年度の価格を3年間据え置くことになっていますが、令和7年度・令和8年度に地価の下落がある場合には、価格を修正することができる特例があります。

※次回の評価替えは令和9年度です。

課税の内容を事前に知ることはできないの?

Q.自分の物件にどれくらい課税されるのかを納税通知書が届く前に知りたいのですが。

A.川越市内に固定資産をお持ちの方に、その方の名寄帳兼課税台帳の写しを一部無料で交付しています。

申請できる人は、納税義務者と住民票を一にする同居の親族または委任状を持参した代理人(法人名義の分については、代表者印をお持ちいただくか、代表者印を押印した委任状を持参した代理人)で、申請をする際には身分証明書が必要です。川越市では、4月1日から第1期納期限までの平日(土曜日、日曜日および祝日は除く)に、資産税課窓口において申請できます。

償却資産ってなに?

Q.固定資産税の対象となるものに、土地や家屋以外に償却資産があるそうですが、具体的にはどのようなものでしょうか。

A.個人や法人で事業をされている方が、その事業のために使用している機械、器具、備品などをいいます。

このような事業用資産をお持ちの方は、毎年1月1日現在の所有状況(資産の種類、名称、取得価額、取得年月、耐用年数など)を1月31日までに、その資産の所在する市町村に申告する必要があります。

ただし、耐用年数が1年未満または取得価額が10万円未満のもので、一時に損金または必要な経費に算入されたものや一括償却の対象とされたものは、原則として償却資産の申告対象となりません。また、自動車税、軽自動車税の課税対象となるものは除かれます。

なお、所有する償却資産の課税標準額の合計が150万円未満の場合、免税点制度によって課税されません。(ただし申告の必要はあります。)

| 種類 | 細目(例) |

|---|---|

| 構築物 | 門、塀、舗装道路、緑化施設、広告塔、屋外配管用設備、その他土地に定着する土木施設又は工作物、テナントが取り付けた建物付属設備(建築設備・内部造作)等 |

| 機械及び装置 | 工作機械、土木機械、電気機械、建設機械、印刷機械、搬送装置(ホイスト、コンベアー、起重機等)、その他物品の製造・加工修理等に使用する機械及び装置、建設機械に該当する大型特殊自動車 |

| 船舶 | モーターボート等 |

| 航空機 | セスナ、ヘリコプター等 |

| 車両及び運搬具 | 大型特殊自動車、手押車等(自動車税、軽自動車税の対象となるものは除く) |

| 工具・器具及び備品 | 机、椅子、ロッカー、金庫、計算機、陳列ケース、ファクシミリ、複写機、レジスター、医療機器、音響機器、計量器、理容または美容機器、看板、冷暖房用機器、娯楽用器具、自動販売機、衣装、厨房用品、金型、切削工具、測定工具等 |

家屋の評価額と取得価格が違うのはなぜ?

Q.昨年、家屋を2,000万円で新築しましたが、固定資産税上の評価額は、1,300万円でした。この差はどうして生じるのですか。

A.地方税法において、固定資産の価格(評価額)とは「適正な時価」をいうものとされております。家屋の「適正な時価」を算出する方法としては、実際の取得価格、売買実例価格などを基準にする方法も考えられますが、これらを基準とすると、個々の取引事情などにより格差が生じ、不平等になってしまいます。

そこで、このような問題を解消する方法として、現在行われているのが「再建築価格方式」と言われる評価方法です。家屋調査に基づき全国一律(寒冷地などの例外はあります)の基準(「固定資産評価基準」といい、総務大臣が定めています)により評価をするもので、公平かつ適正であるということができます。

前述の基準に基づき、新築時からの時の経過により生じる損耗の状況(経年減点補正率)なども考慮しておりますので、取得価格と評価額は一致しません。

急に税額が高くなった!(新築住宅の減額)

Q.令和2年7月に家を新築しましたが、令和6年度分から税額が急に高くなりました。どうしてですか?

A.新築住宅は一定の要件により固定資産税の減額措置が設けられています。新築後3年間(マンションなどの3階建以上の中高層耐火住宅等は5年間、認定長期優良住宅は5年間、認定長期優良住宅でかつ中高層耐火住宅は7年間)は、住宅部分1戸あたりの床面積のうち120平方メートル分までの固定資産税額が2分の1に減額されます。

あなたの場合、令和3年度、令和4年度、令和5年度の固定資産税にはこの措置の適用があったため、該当部分の税額が2分の1に減額されていましたが、令和6年度からはこの措置の適用がなくなるため本来の税額にもどりました。なお、減額措置の適用がなくなった家屋については、納税通知書の3ページ目以降の「課税資産(土地・家屋)明細書」において、該当の家屋の「特例・軽減・減免・非課税」の欄に「新築軽減適用終了」と記載されますので、併せてご確認ください。

新築分譲マンションを購入したが、課税床面積は?

Q.昨年、新築分譲マンションを購入しましたが、評価額はどのように算出されるのですか?また、なぜ課税床面積が登記床面積より大きいのですか?

A.分譲マンション等の区分所有家屋は、住宅部分のほか、主体構造部の壁厚部分、マンション内部にあるエントランスホールや管理人室、ポンプ室等の共用部分を含め、使用されている建築資材、建築設備等からマンション全体の評価額を算出します。

また、マンションの別棟にあるゴミ置場やポンプ室等は、別途それぞれの建物として評価額を算出します。

各区分所有家屋の評価額は、算出された評価額から1平方メートル当たりの評価額を算出し、その評価額に各区分所有家屋の課税床面積を乗じて算出します。

課税床面積は、各区分所有家屋の専有部分(住宅部分)以外に専有部分の持分割合に応じた共用部分の床面積分が加わりますので、登記床面積(住宅部分)と課税床面積(住宅部分+共用部分)は異なります。

なお、住宅以外の共用部分(管理人室・ゴミ置場・ポンプ室等)は、専有部分の持分割合に応じ課税床面積としています。

急に税額が高くなった!(住宅用地の特例)

Q.昨年、住宅を取り壊して貸し駐車場にしたところ、今年の固定資産税等が急に上がりました。家屋の分の税金がなくなるのだから、安くなると思っていたのになぜですか。

A.住宅用地については、その税負担を特に軽減する必要があるため、課税標準の特例措置が設けられています。

あなたの場合、家屋分の税金はかからなくなりますが、土地は、住宅用地ではなくなり特例措置が適用されなくなったため、全体としては税額が上がりました。

| 区分 | 課税標準額(固定資産税) | 課税標準額(都市計画税) |

|---|---|---|

| 小規模住宅用地 | 価格の6分の1 | 価格の3分の1 |

| 一般住宅用地 | 価格の3分の1 | 価格の3分の2 |

※調整区域においては、都市計画税の課税対象ではありません。

住宅用地とは

専用住宅の敷地の用に供されている土地および併用住宅(居住用部分の割合が4分の1以上)の敷地の用に供されている土地をいいます。ただし、住宅の延べ床面積の10倍を限度とします。

特例措置が受けられる住宅用地の面積は、敷地面積に、住宅の居住部分の割合に応ずる次表の住宅用地の率を乗じて求めます。

| 家屋 | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| 1) | 専用住宅 | 全部 | 1.0 |

| 2) | 3)以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 | ||

| 3) | 地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 |

賦課期日(1月1日)において、新たに住宅の建築が予定されている土地や住宅の建築が途中である土地については、特例措置を受けられる住宅の敷地とはされません。

住宅の建替えのために、家屋が建築中である土地については、一定の要件を満たしている場合に限り、住宅用地として取り扱うこととなります。

- 当該土地が、当該年度の前年度賦課期日において住宅用地であったこと。

- 当該土地において、住宅の建築が当該年度賦課期日において着手されており、その完成が当該年度の翌年度賦課期日までに行われるものであること。

- 住宅の建替えが、建替え前の敷地と同一の敷地において行われるものであること。

- 当該土地及び住宅の所有者が、当該年度賦課期日と前年度賦課期日において、原則として同一であること。

<事例>1階が店舗(床面積100平方メートル)、2階が住宅(床面積50平方メートル)、土地の敷地面積が200平方メートルである2階建の併用住宅の場合

建物の延床面積=100平方メートル(店舗)+50平方メートル(住宅)=150平方メートル

居住部分の割合=50平方メートル(住宅の床面積)/150平方メートル(延床面積)=3分の1

よって、上記表の2)から住宅用地の率は0.5となります。

土地の敷地面積は200平方メートルなので、

200平方メートル×0.5=100平方メートル→住宅用地

200平方メートル-100平方メートル=100平方メートル→非住宅用地となります。

小規模住宅用地とは

- 住宅一戸につき200平方メートル以下の住宅用地で、200平方メートルを越える住宅用地についても200平方メートルまでの部分をいいます。

- マンションのように住宅戸数が2戸以上ある場合は、その住宅戸数に200平方メートルを乗じて得た面積をいいます。

一般住宅用地とは

- 小規模住宅用地以外の住宅用地部分をいいます。

<事例>敷地面積が500平方メートルの土地に専用住宅が2戸あり、家屋の床面積が150平方メートルの場合

住宅用地は、床面積の10倍(150平方メートル×10)が限度となりますので、500平方メートル全部が住宅用地となります。

住宅用地の面積が200平方メートルを越えていて住宅戸数が2戸なので、

200平方メートル×2=400平方メートル→小規模住宅用地

500平方メートル-400平方メートル=100平方メートル→一般住宅用地となります。

公的な土地価格の違いは?

Q.固定資産税路線価と、相続税路線価とはどこが違うのですか。

A.固定資産税については地価公示価格の7割程度を、相続税については同じく8割程度をめやすに評価を行っています。ただし、固定資産税は市町村が、相続税は税務署が、それぞれの制度趣旨に基づいて路線価を算定しており、その価格時点が異なるなどの理由から必ずしも地価公示価格に対してそれぞれ7割、8割となっているわけではありません。

しかし、それぞれの評価の適正、均衡化を図るために市町村と税務署で互いに協力しています。

| 地価公示価格 | 毎年1月1日現在の価格で国土交通省が発表します。 |

|---|---|

| 地価調査価格 | 毎年7月1日現在の価格で県が発表します。 |

| 相続税路線価 | 毎年1月1日現在の価格で税務署が公開します。 地価公示価格の8割程度をめやすに評価します。 |

| 固定資産税路線価 | 3年ごとの基準年度に市町村が公開します。 地価公示価格の7割程度をめやすに評価します。 |

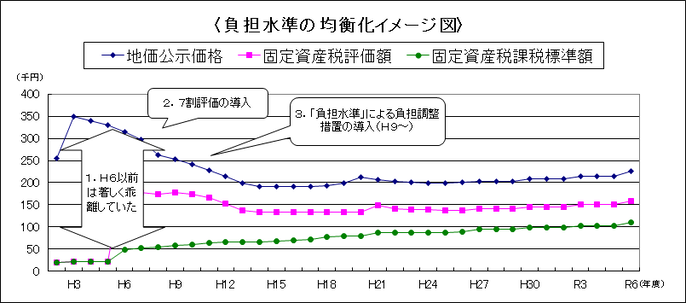

土地の税額が下がらないのはどうして?

Q.土地の価格が下落している場合でも、税額が上がるのはなぜですか。

A.たしかに、地価が下落している場合、固定資産税額も地価の下落にあわせて減額されなければならないように思われます。しかし、昭和60年代に地価の急騰があり、地価と固定資産税評価額の間に格差ができてしまい、さらに地域間における不均衡も生じてしまいました。

そこで、地域間の不均衡をなくすため、平成6年度の評価替え時に、固定資産税評価額も全国的に地価公示価格の7割をめやすとすることとなり、市内平均で4から5倍上昇しました。この評価額の上昇にあわせて固定資産税課税標準額(税額算出の根拠となる額)を上昇させると急激な税負担の増加となってしまうため、負担調整措置により徐々に固定資産税評価額と固定資産税課税標準額の間の格差を調整していくこととなりました。

しかし、いまだ固定資産税評価額と固定資産税課税標準額との間に格差のある土地があるため、この格差を減少するように調整している最中なので、地価や固定資産税評価額が下がっても固定資産税課税標準額は上昇する場合があります。

なお、都市計画税においても、固定資産税と同様に措置が講じられています。

<固定資産税の評価と課税との関係>

土地の価格と税額との関係は?

Q.固定資産税評価額が下がると固定資産税額にはどのように影響するのですか。

A.平成9年度評価替えより、税負担の公平の観点から、「負担水準の均衡化」を促進する仕組みが導入されています。これは、負担水準(評価額に対する前年度課税標準額の割合)が、高い土地は税負担を引き下げたり、据え置いたりする一方、負担水準が低い土地についてはなだらかに税負担を引き上げていく仕組みで、同じ評価の土地が同じ税額になるように税負担の均衡化を図り、固定資産税負担の公平を目指すものです。

したがって、評価額が下がることによって、負担水準は上がり、税負担の上昇率がよりなだらかになる場合があります。

なお平成18年度から、負担水準の均衡化をよりいっそう促進し、納税者にわかりやすい制度にするために負担調整措置が変更になりました。

- 負担水準:負担水準は次の算式によって求められます。

![]()

小規模住宅用地、一般住宅用地については新評価額に住宅用地特例率(小規模住宅用地6分の1、一般住宅用地3分の1)を乗じます。

負担調整措置(平成18年度から)(平成24年度一部改正)

1.商業地等の土地(住宅用地以外の宅地等):A図参照

ア)新評価額に対する前年度課税標準額の割合が70パーセントを超える土地は、課税標準額が評価額の70パーセントに引き下げられます。

イ)新評価額に対する前年度課税標準額の割合が60パーセント以上70パーセント以下の土地は、課税標準額が前年度のものに据え置かれます。

ウ)新評価額に対する前年度課税標準額の割合が60パーセント未満の土地は調整措置(前年度課税標準額に新評価額の5パーセントを加算したものが今年度の課税標準額となります)が講じられるため、税負担はなだらかに上昇します。

ただし、ウ)で計算した結果の課税標準額が新評価額の60パーセントを超える場合は60パーセントが課税標準額となり、また新評価額の20パーセントに満たないものは20パーセントに引き上げられることになります。

2.住宅用地:B図・C図参照

ア)新評価額(住宅用地の特例適用後)に対する前年度課税標準額の割合が100パーセント以上の土地は、課税標準額が100パーセント(住宅用地の特例適用後の評価額)まで引き下げられます。

イ)新評価額(住宅用地の特例適用後)に対する前年度課税標準額の割合が100パーセント未満の土地は調整措置(前年度課税標準額に新評価額(住宅用地の特例適用後)の5パーセントを加算したものが今年度の課税標準額となります)が講じられるため、税負担はなだらかに上昇します。

ただし、イ)で計算した結果の課税標準額が新評価額(住宅用地の特例適用後)を超える場合は新評価額(住宅用地の特例適用後)が課税標準額となり、また新評価額(住宅用地の特例適用後)の20パーセントに満たないものは20パーセントに引き上げられることになります。

土地課税モデルケース

令和5年度課税標準額 |

3,600,000円 |

|---|---|

| 令和6年度評価額 | 24,000,000円 |

| 小規模住宅用地の特例 | 6分の1 |

<上記の場合の固定資産税の求め方>

(1)負担水準の算出

(2)負担水準に応じた調整措置の適用

負担水準が90パーセントなので小規模住宅用地100パーセント未満の土地に係る調整措置(前記2-イ)が適用されます。・・B図参照

令和5年度課税標準額+(令和6年度評価額×特例率×5パーセント)=令和6年度課税標準額

3,600,000円+(24,000,000円×1/6×5パーセント)=3,800,000円

(3)令和6年度の税額算出

令和6年度課税標準額×税率=令和6年度固定資産税額

3,800,000円×1.4パーセント=53,200円

令和6年度の評価額が前年度に比べ下落もしくは据置となっていても負担水準が100パーセント未満の土地については税負担が緩やかに上昇します。

非課税となる固定資産にはどのようなものがあるの?

Q.具体的にどのようなものが非課税の対象となるのですか。

A.主に次のようなものがあります。

- 所有者による非課税(人的非課税)

国や地方公共団体等が所有している固定資産は、利用状況を問わず非課税となります。 - 利用状況による非課税(物的非課税)

宗教法人、学校法人、社会福祉法人等が所有する固定資産、または所有者が無償でこれらの団体に使用させている固定資産で、地方税法の規定する用途の用に供している場合は非課税となります。なお、物的非課税の適用を受ける場合または適用を受けなくなる場合には、直ちにその旨をご連絡ください。

| 対象固定資産 | 根拠規定 | |||||||

|---|---|---|---|---|---|---|---|---|

| 地方税法第348条 | ||||||||

| 宗教法人が専らその本来の用に供する境内建物及び境内地 | 第2項第3号 | |||||||

| 公共の用に供する道路、運河用地及び水道用地 | 第2項第5号 | |||||||

| 学校法人等が直接保育又は教育の用に供する固定資産 | 第2項第9号 | |||||||

| 医療法人等が医療関係者の養成所において直接教育の用に供する固定資産 | 第2項第9号の2 | |||||||

| 社会福祉法人等が右欄の施設の用に供する固定資産 | 保護施設 | 第2項第10号 | ||||||

| 小規模保育事業 | 第2項第10号の2 | |||||||

| 児童福祉施設 | 第2項第10号の3 | |||||||

| 認定こども園 | 第2項第10号の4 | |||||||

| 老人福祉施設 | 第2項第10号の5 | |||||||

| 障害者支援施設 | 第2項第10号の6 | |||||||

| 社会福祉事業 | 第2項第10号の7 | |||||||

| 更正保護法人が更生保護事業の用に供する固定資産 | 第2項第10号の8 | |||||||

| 事業所内保育事業の認可を受けた者が当該事業(利用定員6名以上)の用に供する固定資産 | 第2項第10号の10 | |||||||

| 農業協同組合等が所有し、経営する病院及び診療所において直接その用に供する固定資産 | 第2項11号の3 | |||||||

| 健康保険組合等が所有し、経営する病院及び診療所において直接その用に供する固定資産 | 第2項11号の4 | |||||||

| 社会医療法人が直接救急医療等確保事業に係る業務の用に供する固定資産 | 第2項11号の5 | |||||||

※有料で借り受けた者が、これら固定資産を使用する場合は非課税適用対象外となります。(地方税法第348条第2項ただし書)

お問い合わせ

財政部 資産税課 管理担当

〒350-8601 川越市元町1丁目3番地1

電話番号:049-224-5642(直通)

ファクス:049-226-2539